A veces, cuando decidimos realizar la compra de un bien inmueble como nuestra primera vivienda o una casa más grande cuando crece la familia, o cuando decidimos invertir como negocio en el sector inmobiliario, no tenemos en cuenta los impuestos de bien inmueble que se deben pagar por esta propiedad. En ocasiones no estamos anuentes a los gravámenes ya sea en la compra-venta o por la tenencia de una propiedad inmobiliaria y nos encontramos con sorpresas después que la decisión fue tomada y la compra fue realizada.

En Panamá los bienes inmuebles tienen dos tipos de impuestos: El Impuesto de Bien Inmueble anual (IBI) y cuando se vende la propiedad, el Impuesto de Transferencia de Bien Inmueble (ITBI).

Ambos impuestos deben ser pagados por el propietario del bien (sea persona natural o jurídica) tanto el Impuesto del Bien Inmueble como el de Transferencia de Bien Inmueble, que en este último caso es el que vende la propiedad.

El Impuesto de Bien Inmueble (IBI) grava la propiedad o tenencia de un bien inmueble.

La Ley 66 de 17 de octubre de 2017, modifica los impuestos anuales aplicables a las propiedades inmobiliarias y entró en vigor a través de la publicación en Gaceta Oficial N° 28388-C la Ley 66 de 17 de octubre de 2017, modificando artículos del Código Fiscal.

En Enero 2019 entró en vigor la modificación del artículo 764 del Código Fiscal, adicionando los valores exentos de este impuesto de inmuebles. Este impuesto se aplica según el valor registral o catastral de la propiedad, con unos valores mínimos exentos según tramos de valor.

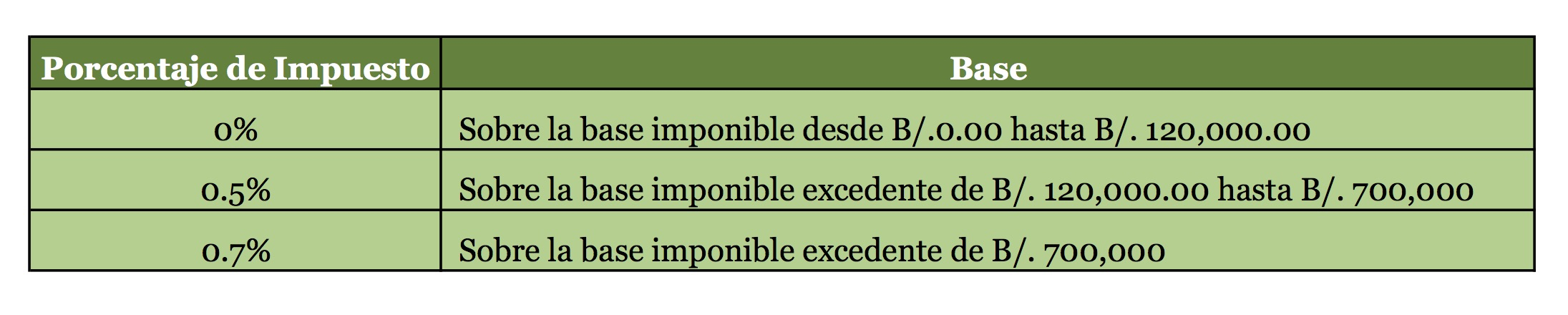

Para bienes inmuebles que sean Patrimonio Familiar Tributario o Vivienda Principal, se aplica la siguiente Tabla:

Tabla de Tarifa Progresiva Combinada de Impuesto de Bien Inmueble Patrimonio Familiar o Primera Vivienda.

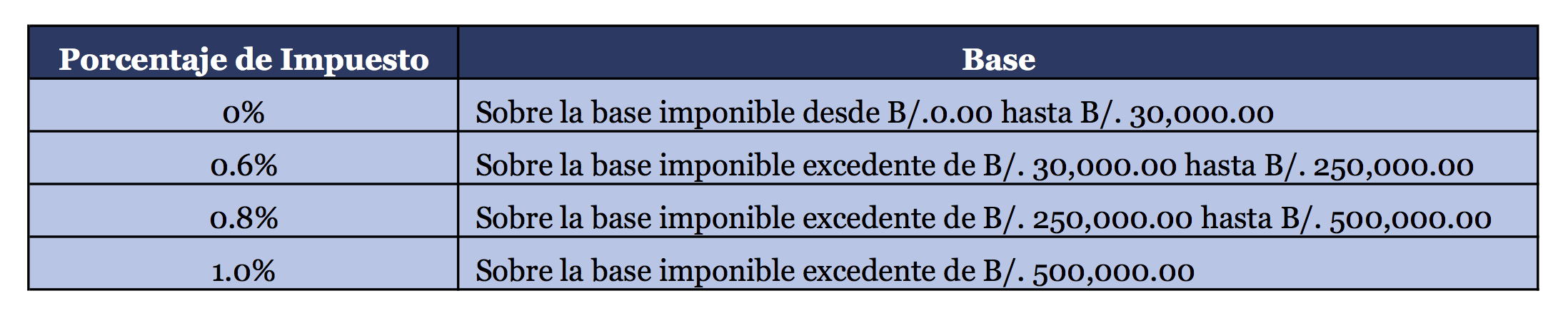

Para los bienes inmuebles que no se encuentren bajo la condición de Patrimonio Familiar Tributario o Vivienda Principal tributarán de acuerdo a la siguiente tabla (Art. 766-A del C.F.)

Tabla de Tarifa Progresiva Combinada de Impuesto de Bien Inmueble que no aplica como Patrimonio Familiar o Primera Vivienda.

La Ley establece un incentivo con respecto al pago de este gravamen, correspondiente a un descuento por pronto pago del 10% de valor del impuesto, si se paga el total anual durante los dos primeros meses del año.

El Impuesto de Transferencia de Bien Inmueble (ITBI) grava transferencia de la propiedad, es decir cuando pasa de un dueño a otro.

Este impuesto que grava la transacción de compra-venta y representa el 2% aplicado sobre el mayor entre el valor de escritura de compra-venta inscrito en el Registro Público o el valor inscrito en catastro. Este impuesto debe ser pagado antes del acto de firma de la compra-venta en notaria, ya que es obligatorio adjuntar el comprobante del pago al borrador de la escritura.

Existe otro impuesto asociado a la venta de un bien inmueble y es el Impuesto de Ganancia de Capital o Plusvalía, que grava con el 3% la ganancia de capital por enajenación de bienes inmuebles.

Es importante asesorarse debidamente antes de realizar la compra de una propiedad y sus costos mensuales y anuales asociados, para evaluar cómo impactarán estos desembolsos nuestro presupuesto y evitar sorpresas más adelante.