Este es uno de los impuestos que impacta la propiedad de bienes inmuebles en Panamá y abarca el terreno, la construcción y las mejoras a la propiedad.

El Impuesto de Bienes Inmuebles (Ley 66 de 17 de octubre de 2017, que modifica artículos del Código Fiscal.) grava anualmente la tenencia de un bien inmobiliario, en función de su valor registral o catastral.

A partir de Enero 2019 entró en vigencia modificación de la Ley que rige este impuesto, estipulando los nuevos valores impositivos y rangos exentos.

Esta Ley distingue entre propiedades de titularidad de persona natural, persona jurídica o fundaciones:

- En aquellos bienes inmuebles que la titularidad corresponde a una persona natural y cuya base imponible, compuesta por terreno, construcción y mejoras, no exceda de un valor catastral de B/. 120,000.00 y constituya, el patrimonio familiar tributario o la vivienda principal, estará exento de este impuesto.

- Se entiende como “Patrimonio Familiar Tributario”, el bien inmueble destinado al uso permanente por el propietario, con fines habitacionales con su familia, que habite bajo el mismo techo.

- Se entiende por “Vivienda Principal” aquella de uso permanente por el propietario, persona natural, con fines habitacionales, entre sus bienes inmuebles residenciales, y que no constituya patrimonio familiar.

- Igualmente podrá constituir Patrimonio Familiar Tributario o Vivienda Principal, la vivienda principal del propietario que esté jubilado, pensionado o que cuente con edad legal para jubilación.

- Cuando la titularidad del bien inmueble corresponde a una persona jurídica:

- En caso de constituir un “Patrimonio Familiar Tributario” se deberá identificar a los beneficiarios finales (personas naturales) como miembros de la familia de quien constituya dicho Patrimonio Familiar Tributario y como titulares del 100% de las acciones, certificadas por un CPA

- En caso de constituir una “Vivienda Principal”, los beneficiarios finales se deberán identificar y ser titulares del 100% de las acciones certificadas por un CPA.

- En ambos casos, todos los accionistas deberán rendir una Declaración jurada identificando el inmueble como su Patrimonio Familiar Tributario o Vivienda Principal, según corresponda.

- Cuando el bien inmueble este a nombre de una fundación de interés privado o fideicomiso: los fundadores o beneficiarios finales deberán certificar mediante declaración jurada, la identidad completa de los beneficiarios de dicho inmueble, y se establece que el Estado revisará cada cinco años, la base imponible exonerada con el objetivo de elevar el valor catastral de B/. 120,000.00.

Cuando los bienes inmuebles se constituyan como Patrimonio Familiar Tributario o Vivienda Principal, el Estado no podrá aumentar el valor catastral mediante avalúos de manera oficiosa.

El valor catastral solo se podrá modificar mediante avalúo voluntario previa solicitud del propietario ante la Dirección General de Ingresos, previa desafectación del beneficio fiscal de Patrimonio Familiar Tributario o Vivienda Principal, el cual será reglamentado por el Órgano Ejecutivo.

Se establece que no se requiere la actualización de los valores catastrales de los bienes inmuebles para optar por el beneficio fiscal de Patrimonio Tributario Familiar Tributario o Vivienda Principal.

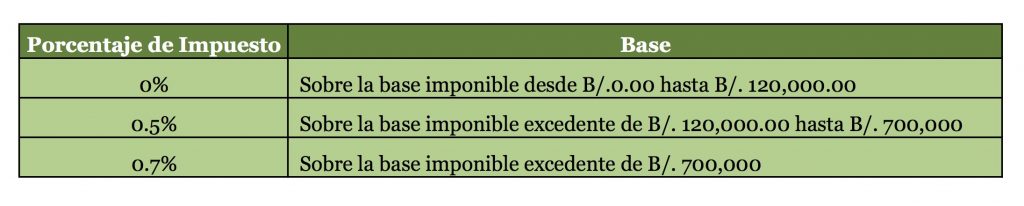

Si el bien inmueble excede el valor catastral de B/. 120,000.00, se tributará solo sobre el valor catastral excedente de acuerdo con la siguiente tabla (Art. 766 del C.F.):

Aquellos inmuebles que se adquieran como primera compra de vivienda y se constituyan como Patrimonio Familia Tributario o Vivienda Principal, cuyo valor catastral este entre B/.120,000.00 a B/.300,000.00, quedan exonerados del impuesto de inmueble por un periodo de tres años, contados a partir de la fecha de expedición del permiso de ocupación o la fecha de inscripción en el Registro Público, lo que ocurra primero.

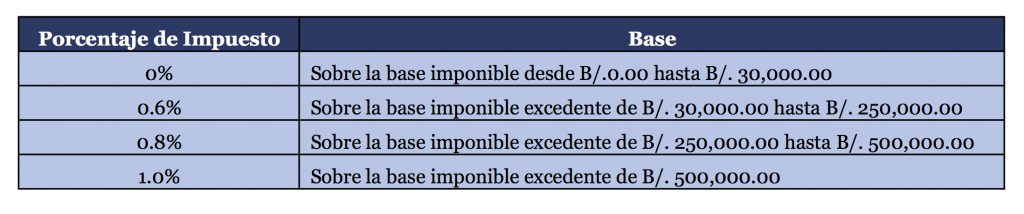

Los bienes inmuebles que no se encuentren bajo la condición de Patrimonio Familiar Tributario o Vivienda Principal tributarán de acuerdo a la siguiente tabla (Art. 766-A del C.F.)

Vencido el plazo de la exoneración de las mejoras vigentes concedidas antes de la entrada en vigencia del beneficio fiscal de Patrimonio Familiar Tributario o Vivienda Principal, se les aplicará la tarifa de la tabla anterior. Esto sin perjuicio de la opción que tiene el contribuyente de presentar una solicitud para acogerse al Patrimonio Familiar Tributario o Vivienda Principal, cuando así lo considere y cumpla con las condiciones establecidas para esos efectos.

Exoneraciones Actuales

Las exoneraciones vigentes producto de anteriores incentivos incluyen:

- Los bienes inmuebles constituidos bajo el Régimen de PH, que a la fecha se encuentren exoneradas sus mejoras, pagarán el 1% del valor del terreno hasta el vencimiento de la exoneración de las mejoras. Una vez vencida la exoneración, se aplicarán las tarifas establecidas en el artículo 766-A del C.F.

- El propietario de un bien inmueble que actualmente se encuentre exonerado por alguna disposición legal anterior, podrá optar por acogerse al beneficio fiscal que otorga el Patrimonio Familiar Tributario o Vivienda Principal, una vez este se encuentre en vigencia en el 2019.

- Los bienes inmuebles que gocen de exoneración por nuevas mejoras habitacionales o comerciales y leyes especiales, mantendrán vigentes la exoneración hasta el término concedido por la ley correspondiente.

- Se reconocerán las exoneraciones vigentes al 31 de diciembre de 2018 de las mejoras derivadas de los proyectos cuyo permiso de construcción haya sido expedido antes del 1 de enero de 2019.

Debido a los recientes cambios en la Ley y a la figura del Patrimonio Familiar Tributario, es importante asesorarse para evaluar el estatus del bien inmueble en cuanto a gravámenes así como sus posibles exoneraciones.